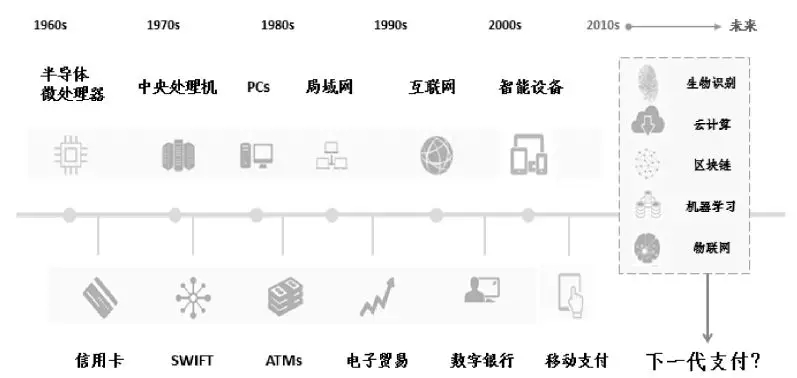

过去,新兴技术带来的支付变革更多是硬件与渠道层面的,如卡介质、ATM、数字银行等(图1);而物联网及人工智能相结合的系统,则更多集中在软件与服务上的“智”升级。

(图1)

物联网及人工智能对支付的影响尚浅,仅表现为优化支付效率与风险防控等维度,但其发展很可能是非线性的,长期来看,将会对支付方式、产业机构以及盈利模式带来影响。

- 支付方式 -

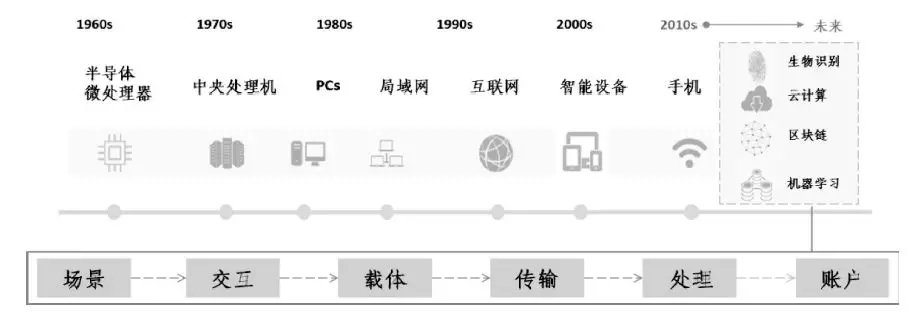

供需匹配将改变支付方式,包括场景、交互、载体、传输、处理和账户等环节。

(图2)

其中:“供给” 表现为物联网及人工智能的技术供给,“需求”则表现为用户与产业机构对支付的随时随地、弱信用验证、便捷、安全、金融普惠的服务需求。

1、多支付场景

物联网及人工智能结合形成的软硬件一体化系统,其工具属性较强,具有较高的迁移复制能力。也就是说,物联网及人工智能将不仅对零售、金融等传统支付场景进行改造,未来还将诞生出更多全新的支付场景,如汽车、家居、医疗等,而新的应用场景需要匹配新的支付解决方案,比如汽车支付,实现人对随时(Anytime)、随地(Anywhere)进行交易的需求满足。

2、无感交互

支付包括身份识别与资金转移。物联网及人工智能驱动结合的系统,将加速支付的数字化进程,交互或不再依托具体载体,而是通过ID-Mapping等弱信用验证技术将用户的强弱ID关联,更高效地完成用户识别和资金转移。从支付前端体验来看,用户在各场景的交互将从主动交互变为无感交互(类似于Uber 下车时的无感支付)。

3、人即载体

现有支付载体存储着个人信息以便于识别身份,其具体呈现形式也变得更加便利,如手工压制、实体卡、智能手机等。物联网及人工智能将让“人的识别”这一过程的效率显著提高,通过对人“无意识”的行为举止(如行走步态、打字节奏等)、“更自然”的交互方式(如语音交互、脑机结合)进行特征采集,最终让人可以借助更少甚至无附属物体的情况下完成身份识别,实现“人即载体”的便利。

4、兼具便捷与安全

支付的安全和便利难以兼得,表现形式之一就是为保证便利而将支付信息传输从专网改为公网。物联网将进一步提高便利程度,但也会带来更多的支付接入点、支付数据和个人信息,提高了网络欺诈的风险; 不过,人工智能擅长发现深层次规律并作出预判,可优化高频交易速度、提高风险评估和反欺诈。

5、支付账基化与实时授信

支付方式向无感交互、人即载体的转变,一方面使支付进一步后台化,支付账基发展进一步提速,另一方面使实时授信成为可能,信用支付习惯进一步养成,余额账户和信用账户或将不再区分,从这个角度看,将有助于金融体系之外的人获得金融服务,传统金融机构也将有机会实现金融普惠。

- 支付产业机构 -

支付方式的变化将给支付产业机构带来影响。

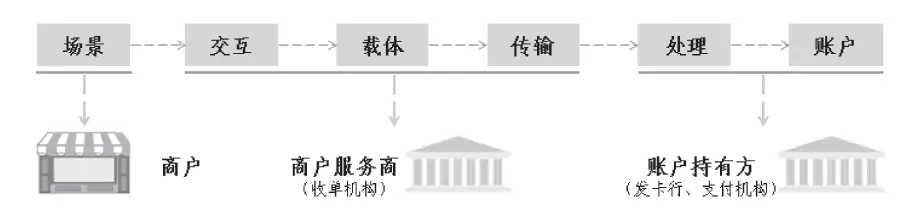

(图3)

其中:场景内商户的话语权将得到增强,全新的商户服务商将随着新型技术进入支付场景,账户持有方之间将呈现出竞合发展的局面。

1、场景内商户话语权获得提升

场景多元化意味着场景内商户类型也更加丰富,从原先的线下零售商为主拓宽至汽车厂商、冰箱生产商等。拥有更多接触消费者机会的场景内商户,或将在技术变革中获得更强的话语权,而商户议价能力的提高将促使商户向支付服务商获取更多、更优的服务,比如,提供更低支付费率、共享更多消费数据等。

2、商户服务商更加丰富

支付方式向无感交互、人即载体的转变,需要匹配以全新的软硬件设备。以线下零售场景为例,零售门店目前主要围绕收银、安保两大功能进行软硬件配置,如POS机、扫码枪、收银系统、监控摄像头、门前报警器等,背后对应的服务商通常是收单机构、CRM服务商、安防机构等商户服务商;但在物联网及人工智能驱动下,门店的软硬件配置将发生明显变化,对应的商户服务商也将从收单机构向智能运营解决方案提供商转变,并实现位置分析及近距离营销、店内视觉监控等各类服务。

3、账户持有方竞合发展

支付账基化加速,使账户之争将更加直接,银行账户与支付账户将各自努力成为消费者的“第一账户”;人工智能将有能力对用户进行全方位资产配置,更广泛地对支付、证券、理财等账户进行统一化智能管理。同时,支付是触达个人和企业的窗口,发卡行预计将向两个方向发展:一是强化自身服务质量,大中型银行将不断与金融科技机构合作,通过为账户增加更多、更优的服务来吸引用户;二是寻找外部协同价值与发展路径,与目标和困难相似的机构建立联盟,共享用户、数据、产品与服务等。

- 支付盈利模式 -

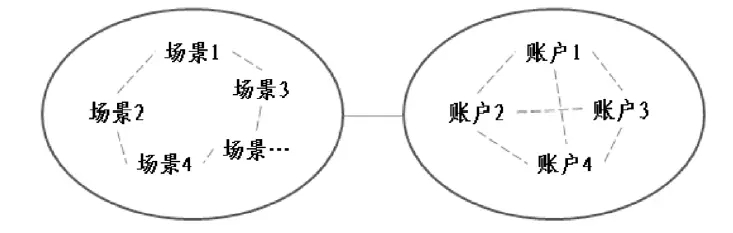

支付流程包括交易前、交易中、交易后三个环节,支付方式与支付产业机构的变化将影响交易前的“场景”与“账户”关联,包括关联模式和基于关联的盈利模式等。

(图4)

1、场景与账户“多对多”关联

目前,场景和账户的类型较为有限,交易前关联通常是一对一、一对多、多对一的;同时,场景与账户关联关系的建立,实际上是由场景内商户与账户持有方之间完成,是B端机构行为、而非C端用户行为。物联网及人工智能驱动下,交易前关联模式将变为多对多,即用户可以在任意场景用任意账户进行支付,而具体的资金转移则由人工智能以用户资产收益最大化等原则来具体执行;不过,从用户便利性角度分析,由B端机构实施具体关联的情形将保持。

2、支付费率下降甚至“负费率”

物联网及人工智能相结合的系统较为独立,支付则作为其中的一项服务。新型系统的封闭以及场景内商户话语权的提高,将进一步拉低支付的直接利润空间,甚至不排除出现“负费率”,即支付服务商需要向该系统和商户缴费才可以进入,支付或最终成为一个招徕(Loss Leader)服务,即为招徕顾客(用户、商户、服务商)留在自有体系内而亏本提供支付服务。从这个角度看,更促使支付服务商向增值业务方向转型,挖掘支付相关数据并获取精准营销、消费金融等服务的收益。